2020年中国兽用生物制品行业市场前景及投资研究

兽用生物制品就是以天然或人工改造的微生物、寄生虫、生物毒素或生物组织及代谢产物等为材料,采用生物学、分子生物学或生物化学、生物工程等相应技术制成的,用于预防、治疗、诊断动物疫病或改变动物生产性能的药品。

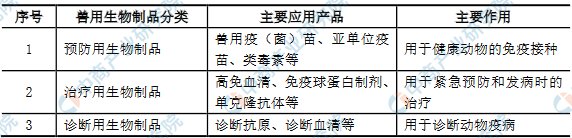

一、兽用生物制品分类

根据用途,兽用生物制品可进行以下分类:

图片来源:中商产业研究院整理

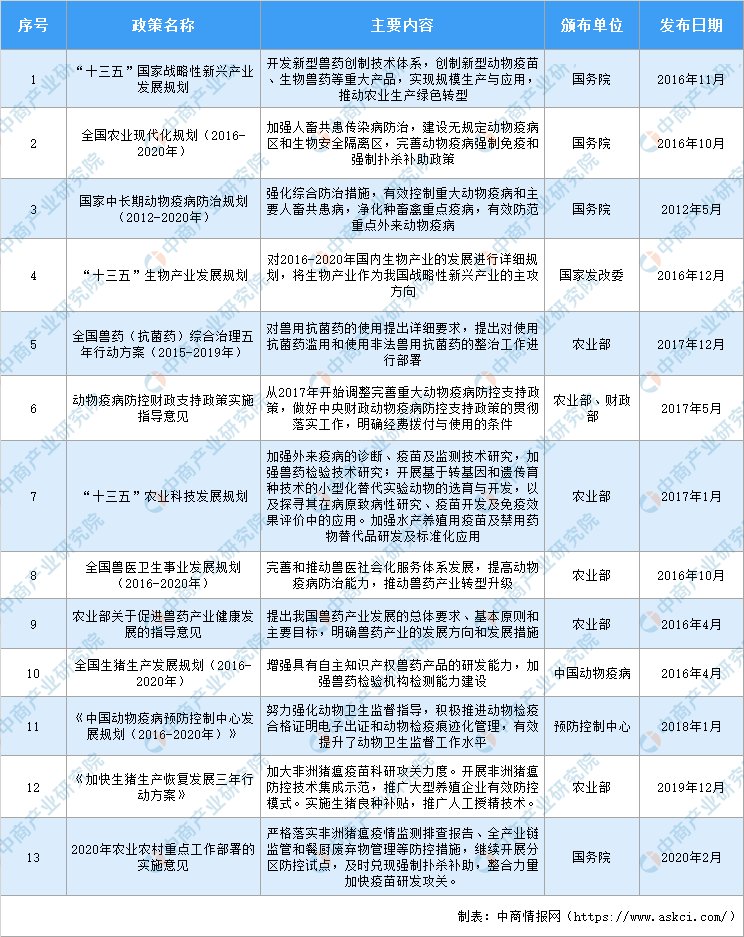

二、行业主要产业政策

兽用生物制品行业属于生物医药行业的范畴。近几年,国家出台的主要产业政策如下:

2016-2020年中国兽用生物制品行业相关政策一览表

图表来源:中商产业研究院

三、市场发展现状

我国兽用生物制品行业发展起步较晚,但由于我国动物疫病病种多、病原复杂、流行范围广,并且随着畜牧业生产规模不断扩大,养殖密度不断增加,畜禽感染病原机会日渐增多,兽用生物制品尤其是兽用疫苗在畜禽养殖中的重要性越发凸显。

根据中国兽药协会公布的数据,截至2018年底,我国共有99家兽用生物制品生产企业(另有6家新建企业尚未生产),拥有1,969个有效的产品批准文号,从业人员超过20,000人。2018年,全行业实现兽用生物制品销售额132.92亿元,其中猪用生物制品和禽用生物制品销售额合计104.43亿元,占兽用生物制品总销售额的78.57%。2019年国内兽用生物制品销售额127.78亿元,预计2020年国内兽用生物制品销售额将维持在130亿元左右。

数据来源:中国兽药协会、中商产业研究院整理

2013年-2018年,国内兽用生物制品行业的销售额年均复合增长率为7.10%,反映了我国兽用生物制品行业市场正处于快速发展阶段,发展潜力巨大。2019年国内兽用生物制品行业的销售额虽然微幅下降,但在政策的支持及人们意识的提高下,未来市场仍可期。

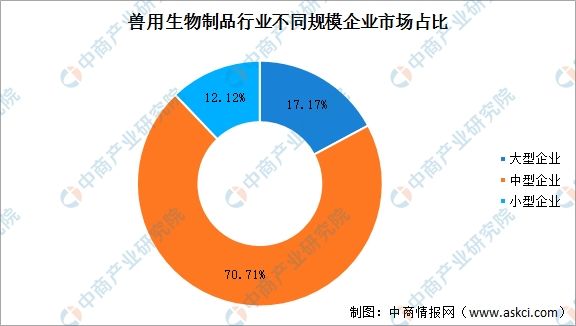

国内兽用生物制品市场集中度较高

根据国家统计局等部门出台的大中小微企业划分标准,截至2018年底,兽用生物制品行业共有大型企业17家,占比为17.17%;中型企业70家,占比为70.71%;小型企业12家,占比为12.12%;无微型企业。兽用生物制品行业不同规模企业数量及占比情况如下:

数据来源:中国兽药协会、中商产业研究院整理

随着国内兽用生物制品行业的不断发展,行业中的领先企业在企业规模、产品数量、品牌效应等多方面取得优势,从而获得了更高的经济效益。2018年,销售额排名前10位的企业的兽用生物制品销售总额为79.44亿元,占全行业销售额的比例为59.77%。兽用生物制品行业市场集中度及前十名企业的销售占比如下:

数据来源:中国兽药协会、中商产业研究院整理

四、重点企业汇总

目前,兽用生物制品行业主要企业情况如下:

数据来源:中商产业研究院整理

五、行业发展前景预测

(1)产业政策支持

随着畜牧业发展由量到质的转变,兽用生物制品行业已成为畜牧业健康发展的重要保障,更是我国七大战略性新兴产业之一的生物医药行业中的重点支持子行业。为确保我国畜牧业标准化、集约化和规模化长期战略目标的实现,国家先后出台了国家中长期动物疫病防治规划(2012-2020年)、全国兽医卫生事业发展规划(2016-2020年)、“十三五”生物产业发展规划、“十三五”农业科技发展规划等一系列产业政策,鼓励兽药企业进行原始创新、集成创新和引进消化吸收再创新,大力支持高效、安全、新型动物疫苗的研发、转化和产业化。兽用生物制品行业乃至整个兽药行业迎来了快速、健康、可持续发展的新阶段。

(2)下游畜牧业发展带动疫苗需求增长

畜牧业是兽用生物制品行业的下游产业,畜牧业的发展规模直接影响兽用生物制品行业的市场规模。我国是畜牧业大国,经济动物的养殖群体数量庞大,尤其是生猪养殖规模高居世界第一,生猪年产量占全球生猪

下一篇:没有了